Aufbau und Inhalt von IDW S6 Gutachten

Ein Sanierungsgutachten ist aus Haftungs- und Compliance-Gründen für Finanzinstitute zwingend. Dabei gilt es, Individualität und das nachvollziehbare Interesse der Banken nach Vereinheitlichung zu erfüllen. Der IDW S6-Standard gibt Halt.

Warning: Trying to access array offset on false in /home/main/public_html/iv_med_d/wp-content/plugins/wpcodebox2/src/Runner/QueryRunner.php(126) : eval()'d code on line 253

In der Krisensituation eines Unternehmens verlangen Banken und andere Gläubiger von Geschäftsführern die Erstellung eines Sanierungskonzepts. Die Vorlage des Sanierungskonzepts spielt oft eine entscheidende Rolle in der Bereitschaft der Banken, Kontokorrentkredite weiterhin zur Verfügung zu stellen und weitere Darlehen zu gwähren.

Der Fachausschuss Sanierung und Insolvenz (FAS) des IDW hat am 16. Mai 2018 erstmals den Standard „Anforderungen an Sanierungskonzepte (IDW S 6)“ verabschiedet, der sich mit solchen Gutachten befasst. Im Jahr 2023 wurde dieser durch eine aktuelle Version ersetzt (und im Heft 12/2023 der IDW Life veröffentlicht), so daß die neueste BGH-Rechtsprechung Einfluss finden konnte.

Der Standard beschreibt Mindestanforderungen für die Erstellung und Bewertung von Sanierungskonzepten. Die Vorgaben im IDW S 6 sind grundsätzlich für alle Unternehmen anwendbar, wobei bei kleineren Unternehmen das Ausmaß der Untersuchung und die Berichterstattung gegebenenfalls an die geringere Komplexität angepasst werden sollten.

Compliance-Anforderungen

Ein Sanierungskredit birgt für Banken und Sparkassen diverse Risiken:

- wirtschaftlichen Risiko (Ausfalls der Forderung, Nichterreichen der Ziele)

- rechtliche Haftungs-Risiken (Insolvenzordnung, Vertragsrecht, Bankenrecht)

- Compliance-Regeln

- KWG (Kreditwesengesetz),

- Mindestkapitalanforderungen (d.h. Basel III ff.)

- MaRisk Anforderungen (Mindestanforderungen an das Risikomanagement)

und damit auch ESG-Anforderungen (Umwelt, Soziales und Unternehmensführung), siehe Punkt: BTO 1.2.1. Kreditgewährung

Daher möchten und müssen sich Banken oder Geldgeber absichern, soweit vereinbarte KPI’s aus Kreditvereinbarungen nicht eingehalten, Risiken in der Geschäftsführung gesehen werden oder sich beim Unternehmen Krisensignale abzeichnen (zumeist bei Ausbleiben fälliger Kreditrückführungen).

Ein standardisiertes Sanierungsgutachten, sichert daher eine vergleichbare rechtsichere Bewertung.

Daher wird die Bank in solchen Fällen ein IDW-S6 Gutachten einfordern, um mögliche Unterstützungsmaßnahmen im Rahmen bestehender Compliance-Regeln bewerten zu können.

Ziele

Ein Sanierungsgutachten hat daher diverse Gründe.

- Vertrauen wiederherstellen: Soweit proaktiv erstellt (d.h. ohne erst auf die Anforderung der Bank zu reagieren), zeigt dies eine offene, lösungsorientierte Kommunikation des Unternehmens oder der Geschäftsführung. Es zeigt den Willen, Herausforderungen aktiv anzugehen.

- Transparenz für Gläubiger: Ein IDW S6 Gutachten schafft Transparenz gegenüber Banken und anderen Stakeholdern, indem es die Sanierungspläne und deren Plausibilität nachvollziehbar darstellt.

- Verhandlungsgrundlage: Das Gutachten dient als wichtige Verhandlungsbasis für Gespräche mit Gläubigern und Investoren, um notwendige finanzielle Mittel zu sichern.

- Dokumentation für den Fall der Haftungsinanspruchnahme: Im Falle einer drohenden Insolvenz kann das Gutachten als Nachweis für die Bemühungen um eine Sanierung dienen und damit die Haftung der Geschäftsführung entlasten. Dies gilt auch im Sinne des verpflichtenden Risikomanagement des StaRUG.

- Strategische Neuausrichtung: Es unterstützt Unternehmen dabei, eine strategische Neuausrichtung vorzunehmen, um langfristig wettbewerbsfähig zu bleiben. Das Sanierungskonzept gilt dabei als Leitpfaden für die Umsetzung, auch gegenüber möglichen Lieferanten, Kunden und Partnern.

Sicher ließen sich weitere Gründe finden.

Wichtig ist jedoch, eine Krise proaktiv anzugehen und mit der vorbereiten Krisen-Strategie in eine offene Kommunikation mit möglichen Kapitalgebern zu gehen.

Anforderungen laut BGH

Die Rechtsprechung hat sich in diversen Urteilen detailliert zu bestimmten Anforderungen geäußert, denen ein Gutachten standhalten muss, die nachfolgenden Beispiele zeigen die Vielfalt der Rechtsprechung und die damit verbundenen Anforderungen:

- Qualifikation des Gutachters: Der Gutachter muss über einschlägige Fachkenntnisse und Erfahrungen im Bereich der Unternehmenssanierung verfügen

- Unabhängigkeit: Der Gutachter muss unabhängig sein, um Interessenkonflikte und eine Beeinflussung der Gutachtenergebnisse zu vermeiden

- Mindestanforderungen: Ein schlüssiges Sanierungskonzept muss laut BGH die Krisenursachen darstellen, Sanierungsmaßnahmen aufzeigen, ein Leitbild des sanierten Unternehmens enthalten und eine positive Fortführungsprognose beinhalten

- Vollständigkeit der Informationen: Das Gutachten muss auf einer umfassenden Analyse der finanziellen, wirtschaftlichen und rechtlichen Verhältnisse des Unternehmens basieren

- Transparente Methodik: Die angewandte Methodik zur Bewertung der Sanierungsfähigkeit und der prognostizierten Entwicklung muss klar und nachvollziehbar dargestellt werden

- Dokumentation: Alle relevanten Daten und Informationen, die zur Erstellung des Gutachtens herangezogen wurden, müssen dokumentiert und zugänglich gemacht werden (Anhänge zum Gutachten)

- Berücksichtigung der Gläubigerinteressen: Die Perspektiven der Gläubiger müssen in das Gutachten einfließen, insbesondere bei der Bewertung von Sanierungsoptionen

- Prüfung der Sanierungsalternativen: Das Gutachten sollte verschiedene Sanierungsalternativen analysieren und deren Vor- und Nachteile aufzeigen

- Keine Pflicht der Anwendung des IDW S6: Ein Sanierungsplan muss nicht den formalen Erfordernissen des IDW S6 Standards entsprechen, wie sie das Institut für Wirtschaftsprüfer e.V. in dem IDW Standard

- Keine Pflicht zur Prüfung durch den Gläubiger: Der Gläubiger ist nicht verpflichtet, das Sanierungskonzept des Schuldners fachmännisch zu prüfen; er darf sich auf die Angaben des Konzeptes verlassen

Die Anforderungen lassen sich aus der InsO und diversen BGH Urteil ableiten.

Vornehmlich ist jedoch auf BGHZ IX ZR 65/14 vom 12.05.2016 zu verwiesen, welches wesentliche Leitentscheidungen zu Sanierungsgutachten beinhaltet.

Die Rechtsprechung im Insolvenz- und Sanierungsrecht ist jedoch sehr dynamisch. Aus diesem Grund ist der Berater verpflichtet, stets auch die aktuelle Rechtsprechung im Blick halten.

Der IDW S6 Standard

Der vom Institut der deutschen Wirtschaftsprüfer publizierte IDW S6 Standard dient dazu, einheitliche Bewertungsgrundsätze zu schaffen, die sowohl für die interne als auch externe Unternehmensbewertung von Bedeutung sind. Er findet Anwendung in krisenbezogenen Situationen wie distressed M&A, Insolvenz / Insolvenzplanverfahren, dem vorinsolvenzlichen Restrukturierungsverfahren oder auch der klassischen Restrukturierung.

Zur Bewertung des krisenbetroffenen Unternehmens kommen -je nach Situation- der Ertragswert, Substanzwert oder Marktwert zum Einsatz.

Dabei folgt der Standard “IDW S6” folgende Grundsätze :

- Relevanz: Die verwendeten Annahmen und Daten müssen relevant für die spezifische Situation des Unternehmens sein.

- Transparenz: Die Bewertungsmethoden und -annahmen sollten klar dokumentiert und nachvollziehbar sein.

- Vorsicht: Bei Unsicherheiten ist es wichtig, konservative Annahmen zu treffen.

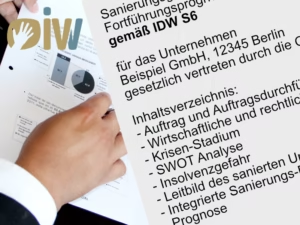

Beispiel-Inhaltsverzeichnis

Nachfolgend ein mögliche Strukturierung des Inhalts, basierend auf dem IDW S6 Standard:

I. Auftrag & Auftragsdurchführung

A. Auftrag und Auftragsdurchführung

B. Sachverhaltsdarstellung

C. Feststellungen zum Gutachtenauftrag

II. Summary

III. Darstellung zum Schuldner

A. Unternehmensgegenstand & Vision

B. Historische Entwicklung

C. Geschäftsfelder & Produkt

D. Rechtliche & organisatorische Verhältnisse

E. Leistungswirtschaftliche Analyse

F. Finanzwirtschaftliche Analyse

1. Jahresabschlüsse

2. Rentenzahlungen

3. unzulässiger Entnahmen

4. erhaltenen Anzahlungen

5. Kapitalerhöhung

6. Eigenkapitalersatz/ Anfechtung

7. Schadensersatzansprüchen (GF, Beirat, StB)

8. Insolvenzverschleppungshaftung

G. Markt und Wettbewerb

H. SWOT

IV. Krisensituation

A. Prüfung des Eintrittszeitpunktes der Insolvenzreife

2.1 Zahlungsunfähigkeit

2.2 Überschuldung

2.2.1. Rechnerische Überschuldung

2.2.2. Rechtliche Überschuldung

2.2.3. Fortbestehensprognose

B. Krisenursache & Stadium

V. Strategisches Leitbild und Ableiten von Sanierungsmaßnahmen

A. Strategische Marktausrichtung und Leitbild

B. Krisen-Maßnahmen (Sanierungsmaßnahmen)

VI. Integrierte Sanierungsplanung

A. Vorgehens-Systematik

B. relevante Annahmen

C. Vermögens-, Finanz- und Ertragsplanung

D. Planungschancen und Planungsrisiken

VII. Sanierungsprognose

VIII Anlagen

Ähnliche Artikel

IVW-Leistungen: Eigenverwaltung

IVW-Leistungen: Schutzschirmverfahren

IVW-Leistungen: Insolvenzantrag

Expertise &

Geschwindigkeit

In Krisenzeiten zählen Vertrauen und klare Handlungsstrategien. Profitieren Sie von unserer praxiserprobten Expertise in Restrukturierung und Insolvenz.

Inhaltsverzeichnis