StaRUG: persönliche Haftung der Geschäftsleiter

Das StaRUG ermöglicht seit 2021 krisenbetroffenen Unternehmen eine privilegierte Sanierung. Dem stehen jedoch erhebliche Pflichten gegenüber, deren Nichteinhaltung mit einer persönlichen Haftung der Geschäftsführung sanktioniert wird.

Warning: Trying to access array offset on false in /home/main/public_html/iv_med_d/wp-content/plugins/wpcodebox2/src/Runner/QueryRunner.php(126) : eval()'d code on line 253

Das Unternehmensstabilisierungs- und Restrukturierungsgesetz (StaRUG) revolutioniert die Anforderungen an das präventive Risikomanagement in Unternehmen. Insbesondere Geschäftsführende müssen sich der neuen gesetzlichen Regelungen bewusst sein, da diese sowohl die Pflicht zur Krisenfrüherkennung als auch die damit verbundenen Haftungsrisiken betreffen.

In diesem Artikel wird die Relevanz des StaRUG für Unternehmen und die damit verbundenen persönliche Haftung von Geschäftsführern, Vorständen oder vergleichbaren Geschäftsleitern erörtert.

Einführung in das StaRUG und seine Relevanz für Unternehmen

Regelungsbereiche des StaRUG?

Das StaRUG, das am 01.01.2021 in Kraft trat, ist die deutsche Umsetzung der EU-Richtlinie über Restrukturierung und Insolvenz, Richtlinie (EU) 2019/1023. Es enthält entscheidende Regelungen zur Risikofrüherkennung und zur Durchführung von Restrukturierungsmaßnahmen.

Es kann dabei grob wie folgt unterteilt werden:

- Krisenfrüherkennung (§1 StaRUG)

- Sanierungsmoderation (§94 ff. StaRUG)

- Restrukturierungs-Verfahren

- verpflichtende Anzeige & Regelfristen von 6 Monaten (§31 i.V.m. §30 StaRUG)

- Restrukturierungsbeauftragter (fakultativ: §77 StaRUG / obligatorisch: §73 StaRUG)

- Stabilisierungsanordnung (§49 ff. StaRUG)

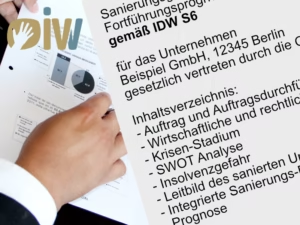

- Restrukturierungsplan (Form und Inhalt, Checkliste: §§5ff StaRUG)

- Planangebot (§17 StaRUG)

- Planabstimmung

- Außergerichtlich (§17 Abs. 4 StaRUG)

- Gerichtlich (§45 ff. StaRUG)

- Ablehnung & ggf. Insolvenz (Anzeigepflicht: §42 Abs. 2 StaRUG)

Ziele des StaRUG für Unternehmen

Im Kern fördert das Gesetz die Implementierung von Restrukturierungsplänen, die es Unternehmen ermöglichen, ihre wirtschaftliche Situation zu stabilisieren, ohne in die Insolvenz zu gehen. Dies wird auch durch die sog. Sanierungsmoderation gefördert, in der insbesondere kleine krisenbetroffene Unternehmen auf eine schnelle Verständigung mit Ihren Gläubigern hinarbeiten können. Dies kennzeichnet den “reaktiven” Teil des StaRUG.

Im präventiven Teil liegt das Hauptziel in der frühzeitigen Identifikation und Vermeidung von Krisen in Unternehmen. Durch die gesetzlich verankerte Pflicht zur Krisenfrüherkennung sollen Unternehmen in die Lage versetzt werden, rechtzeitig geeignete Maßnahmen zu ergreifen, um existenzbedrohenden Entwicklungen entgegenzuwirken.

Das StaRUG stärkt somit das Vertrauen in die Unternehmensführung, indem es klare Vorgaben für das Risikomanagement setzt, die auch strenge Haftungsrisiken für Geschäftsführer mindern können.

Rechtsformneutraler Anwendungsbereich

Die Regelungen des StaRUG gelten rechtsformübergreifend für Geschäftsleiter haftungsbeschränkter Unternehmen, also juristischer Personen, wie etwa die GmbH oder AG bzw. über §1 Abs. 2 StaRUG z.B. einer GmbH & Co. KG. Mit dem ab 2024 gültigen Personengesellschaftsrechts-Modernisierungsgesetz (MoPeG) sind auch rechtsfähige Personengesellschaften oder KG’s auf Aktien wörtlich einbezogen (vergleiche §60 Abs.2 StaRUG).

Vereinfacht gesagt, trifft das StaRUG auf alle haftungsbeschränkte Unternehmen zu. Aus diesem Grund spricht das StaRUG auch von Geschäftsleitern und nicht von Geschäftsführern.

Präventiver Anwendungsbereich

§1 StaRUG verpflichtet die Geschäftsführung präventiv nicht nur finanzielle und betriebswirtschaftliche Kennzahlen des Unternehmens zu überwachen, sondern auch proaktive Maßnahmen zur Krisenfrüherkennung und -bewältigung einzuführen. Diese gesetzlichen Vorgaben schaffen einen Rahmen, der Unternehmen dazu verpflichtet, ein effektives Risikomanagementsystem (RMS) und bei AG’s auch ein IKS = Internes Kontrollsystem, §91 Abs. 2 AktG, zu etablieren, um die langfristige Stabilität und Wettbewerbsfähigkeit zu sichern. Auch für Unternehmen, die sich nicht unmittelbar in einer Krise befinden, sind diese Regelungen von strategischer Bedeutung, da sie ein integratives Frühwarnsystem zur Identifikation und Analyse von Risiken bereitstellen.

Reaktiver Anwendungsbereich

Im Mittelpunkt der insolvenzvermeidenden Maßnahmen des StaRUG steht der Restrukturierungsplan, der die planbetroffenen Gläubiger zu einer Einigung bewegen soll.

Der Plan muss dabei zwingend auf wahrheitsgemäßen Angaben beruhen. Gleichzeitig wird vom Geschäftsleiter gefordert, dass er die Restrukturierungssache mit der Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters betreibt und die Interessen der Gesamtheit der Gläubiger wahrt. Er muss also alle Optionen abwägen, Szenarien bilden und dabei dokumentiert, die bestmögliche Auswahlentscheidung treffen.

Eine Insolvenzantragspflicht ist für die Zeit der Rechtshängigkeit der Restrukturierungsverfahrens ausgesetzt (§42 Abs. 1 StaRUG). Gleichwohl trifft den Geschäftsleiter die bindende Verpflichtung, dem Gericht ohne schuldhaftes Zögern anzuzeigen, soweit Insolvenz-Antragsgründe (Zahlungsunfähigkeit, Überschuldung) vorliegen.

Im Fall des Unterlassens droht eine Freiheitsstrafe von bis zu 3 Jahren, selbst bei Fahrlässigkeit können noch bis zu 1 Jahr Freiheitsstrafe verhängt werden.

Haftung & Business Judgement Rule

Rechtsfolgen bei Nichterfüllung der Pflichten

Die Nichterfüllung der im StaRUG festgelegten Pflichten zur Krisenfrüherkennung kann weitreichende Rechtsfolgen für die Geschäftsführung haben. Geschäftsführer können sich schadensersatzpflichtig machen, wenn sie ihrer Pflicht zur Überwachung und Berichterstattung nicht nachkommen oder nicht rechtzeitig geeignete Maßnahmen ergreifen. Die Haftung ergibt sich aus den allgemeinen gesetzlichen Regelungen, wie §43 Abs. 2 GmbHG oder §93 AktG, die die Sorgfaltspflichten der Geschäftsleiter festlegen, wonach diesen

- Legalitätspflichten

- Sorgfaltspflichten

- Treuepflichten

- Loyalitätspflichten

treffen. In schwerwiegenden Fällen kann dies zu persönlichen Haftungsansprüchen führen, insbesondere wenn die Nichterfüllung zu erheblichen finanziellen Schäden für das Unternehmen oder seine Gläubiger führt.

§43 Abs. 1 StaRUG eröffnet einen direkten Schadensersatz der Gesellschaft gegenüber dem Geschäftsleiter, soweit er die sich aus dem StaRUG ergebenden Pflichten des Geschäftsleiters verletzt, vornehmlich also solchen aus §1 StaRUG.

Business Judgement Rule

Als Ausgleich für diese schwere Haftungs-Androhung dienen die sog. Business Judgment Rules. Sie stellen einen Ausgleich zur scharfen persönlichen Haftungsandrohung dar, indem Sie Regeln aufstellen, wonach der Geschäftsleiter auch riskante Geschäfte abwickeln darf, soweit er diese Regeln befolgt.

Die Details finden sich hier: Business Judgment Rule

Rolle des Risikomanagements in der Haftung

Das Risikomanagement spielt eine zentrale Rolle bei der Haftung der Geschäftsführung. Ein gut etabliertes Risikomanagementsystem kann als Nachweis dafür dienen, dass die Geschäftsführung ihrer Pflicht zur Krisenfrüherkennung nachgekommen ist. Die Dokumentation der durchgeführten Risikoanalysen, der identifizierten Risiken und der ergriffenen Maßnahmen ist dabei essenziell, um im Haftungsfall die ordnungsgemäße Durchführung der Pflichten nachweisen zu können.

Zudem können regelmäßige Schulungen und Sensibilisierungsmaßnahmen für die Mitarbeiter dazu beitragen, ein Risikobewusstsein im Unternehmen zu fördern und die Haftungsrisiken der Geschäftsführung zu minimieren.

Praktische Beispiele aus der Unternehmenspraxis

In der Unternehmenspraxis zeigen zahlreiche Beispiele, wie wichtig die Umsetzung der Anforderungen des StaRUG ist. Unternehmen, die frühzeitig Risiken identifiziert und entsprechende Maßnahmen ergriffen haben, konnten nicht nur Krisen abwenden oder deren Auswirkungen minimieren sondern steigern auch den Unternehmenswert. Ein Beispiel ist ein mittelständisches Unternehmen, das durch die Implementierung eines Frühwarnsystems in der Lage war, rechtzeitig auf eine drohende Ertrags- und damit einer möglichen Liquiditätskrise zu reagieren, indem es sein Produktportfolio anpasste um Kosten zu senken sowie dessen Kreditlinien anpasste. Solche praktischen Beispiele verdeutlichen die Relevanz eines effektiven Risikomanagements und die Notwendigkeit, die gesetzlichen Anforderungen ernst zu nehmen.

Fazit und Ausblick

Zukünftige Entwicklungen im Risikomanagement

Die Entwicklungen im Risikomanagement werden zunehmend durch gesetzliche Vorgaben wie das StaRUG beeinflusst. Unternehmen müssen sich darauf einstellen, dass die Anforderungen an die Krisenfrüherkennung und das Risikomanagement weiter steigen werden. In Zukunft könnte eine stärkere Regulierung und Standardisierung von Risikomanagementprozessen zu erwarten sein, um die Unternehmensführung zu unterstützen und Haftungsrisiken zu minimieren. Unternehmen, die proaktiv auf diese Entwicklungen reagieren und ihre Systeme entsprechend anpassen, werden in der Lage sein, sich besser auf zukünftige Herausforderungen vorzubereiten.

Empfehlungen für Unternehmen

Unternehmen sollten die Anforderungen des StaRUG ernst nehmen und schon weit im Voraus vor möglichen Krisen ein effektives Risikomanagementsystem implementieren, das die Krisenfrüherkennung als zentralen Bestandteil integriert. Es empfiehlt sich, regelmäßige Risikoanalysen durchzuführen, um potenzielle Risiken frühzeitig zu identifizieren und geeignete Maßnahmen zu ergreifen. Zudem sollten Unternehmen Schulungen und Workshops anbieten, um das proaktive Risikobewusstsein der Mitarbeiter zu fördern. Eine transparente Kommunikation der Risiken und der ergriffenen Maßnahmen an die Überwachungsorgane ist ebenfalls von großer Bedeutung, um rechtlichen Haftungsrisiken vorzubeugen.

All dies sollte hinreichend dokumentiert und gemonitort werden – nur so läßt sich eine Haftung der Geschäftsleiter vermeiden.

Schlussfolgerungen zur Krisenfrüherkennung

Die Krisenfrüherkennung stellt einen kritischen Faktor für die Stabilität und den langfristigen Erfolg von Unternehmen dar. Durch die gesetzlich verankerte Pflicht zur Krisenfrüherkennung im StaRUG sind Unternehmen gefordert, proaktiv Risiken zu identifizieren und entsprechende Maßnahmen zu ergreifen. Die Implementierung eines effektiven Risikomanagementsystems kann nicht nur helfen, Krisen frühzeitig zu erkennen, sondern auch das Vertrauen in die Unternehmensführung stärken. Unternehmen, die diese Anforderungen ernst nehmen, werden in der Lage sein, sich besser auf zukünftige Herausforderungen vorzubereiten und ihre Wettbewerbsfähigkeit zu sichern.

Ähnliche Artikel

IVW-Leistungen: Kostenlose Erstberatung

IVW-Leistungen: Chief Restructuring Officer

IVW-Leistungen: M&A Beratung (distressed M&A)

IVW-Leistungen: Führungskultur & Organisation

IVW-Leistungen: Cost Cutting & Liquiditäts-Management

IVW-Leistungen: Digitalisierung

IVW-Leistungen: Target Operating Model

Expertise &

Geschwindigkeit

In Krisenzeiten zählen Vertrauen und klare Handlungsstrategien. Profitieren Sie von unserer praxiserprobten Expertise in Restrukturierung und Insolvenz.

Inhaltsverzeichnis